令和2年度小笠原村国民健康保険税(以下「国保税」)の改正

国民健康保険は、皆さんが病気やけがをしたときに、安心して医療を受けられるよう、すべての加入者が日ごろから、それぞれの収入に応じて納めている保険税や、国・自治体の補助金等を財源に、もしものときの医療費にあてる「相互に助け合っていく」制度です。

一方で、小笠原村の国民健康保険財政では、国保税等をもとに平成30年度から東京都へ国保事業費納付金を納めていますが、平成29年度保険税率のままでは約2,200万円の一般会計からの繰入れ(赤字)が必要な状況となっていました。この約2,200万円の赤字を解消するため、平成30年度から5年間かけて国民健康保険税率の改正をします。

国保加入の皆様には、税率改正にご理解ご協力をお願いいたします。

令和2年度国民健康保険税の税率

| 税率区分 | 医療分 (全被保険者) |

後期高齢者支援金等分 (全被保険者) |

介護納付金分 (40歳~64歳の被保険者) |

|---|---|---|---|

| 所得割 (令和元年総所得額-33万) |

4.5% (4.5%) |

1.34% (1.26%) |

1.02% (0.82%) |

| 資産割 (令和元年度固定資産総額) |

35% (35%) |

15% (15%) |

11% (11%) |

| 均等割 (被保険者1人あたり) |

7,800円 (7,800円) |

6,400円 (6,400円) |

8,200円 (7,400円) |

| 平等割 (1世帯あたり) |

18,600円 (16,600円) |

8,000円 (7,000円) |

8,000円 (6,800円) |

※国保税は、医療給付のための「医療分」、75歳以上の後期高齢者医療を支える「後期高齢者支援金分」、40歳以上の介護保険を支える「介護納付金分」で構成されています。

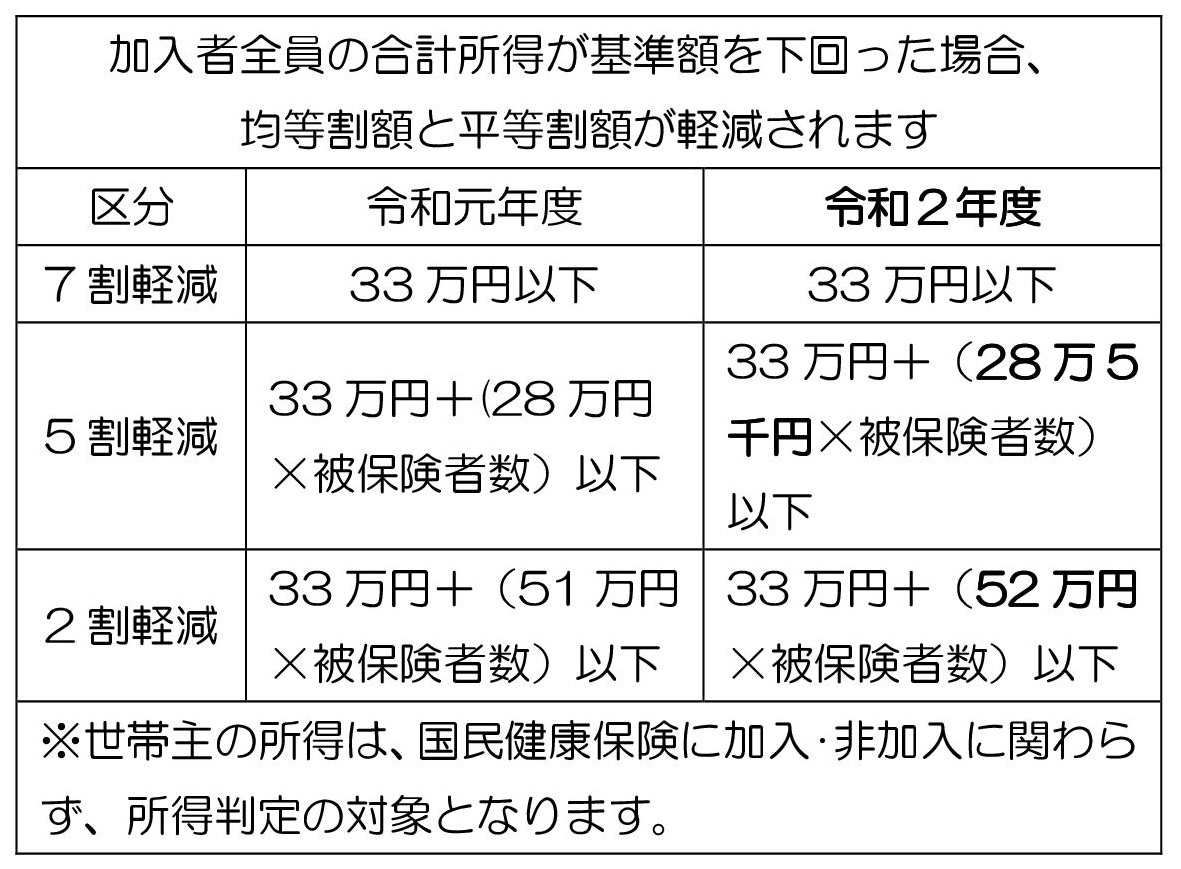

国保税の軽減対象者の拡大(平等割額・均等割額)

国保税には、低所得世帯を対象にした軽減措値があります。世帯の所得額(世帯主及び国保加入者の所得の合計額)に応じて、均等割額(加入者1人につき課税)と平等割額(1世帯につき課税)が軽減されます。

この軽減の基準が次のとおり改正され、5割軽減と2割軽減の対象世帯が拡大されます。

国保税の軽減対象者の拡大(平等割額・均等割額)

国保税には、低所得世帯を対象にした軽減措値があります。世帯の所得額(世帯主及び国保加入者の所得の合計額)に応じて、均等割額(加入者1人につき課税)と平等割額(1世帯につき課税)が軽減されます。

この軽減の基準が次のとおり改正され、5割軽減と2割軽減の対象世帯が拡大されます。

また、均等割額・平等割額の軽減制度は、申請の必要はありませんが、所得の申告が必要です。軽減制度が適用されるのは、世帯主及び国民健康保険の加入者全員が申告を済ませている世帯に限られます。

一人でも未申告者がいると軽減を受けることはできませんので、収入がない方でも所得の申告にご協力ください。

なお、軽減判定では、国民健康保険に加入していない世帯主の所得も含めて判定します。(保険税の計算には、国民健康保険に加入していない世帯主の所得は含まれません。)

離職をされた方への国保税軽減(倒産・解雇や雇い止めなど)

非自発的失業者の方は申請の手続きをすると、国民健康保険税が軽減されます。

対象者

離職の翌日から翌年度末までの期間において、

- ・雇用保険の特定受給資格者(倒産・解雇などによる離職。離職理由コードが11、12、21、22、31、32の方)

- ・雇用保険の特定理由離職者(雇い止めなどによる離職。離職コードが23、33、34の方)

- ※特例受給資格者、高年齢受給資格者は、上記の離職コードであっても対象外

- ※特例受給資格者証の右上には「特」、高年齢受給資格者証の右上には「高」と表記

申請場所

村民課住民係または、母島支所

持参するもの

「雇用保険受給資格者証」、印鑑(シャチハタ不可)

お問い合わせ